Forschungsprämie: Entscheidung zwischen eigenbetrieblicher Forschung und Auftragsforschung

Die Forschungsprämie ist ein zentrales Instrument zur Förderung von Forschung und experimenteller Entwicklung (F&E) in Österreich. Unternehmen können sich, unabhängig von Branche oder Unternehmensgröße, einen Teil ihrer F&E-Kosten steuerlich rückerstatten lassen. Dabei wird dabei zwischen zwei Arten der Forschungsprämie unterschieden: Eigenbetriebliche Forschung und Auftragsforschung. Worin dabei der Unterschied liegt und welche Voraussetzungen jeweils erfüllt sein müssen beleuchten wir im nachfolgenden Überblick.

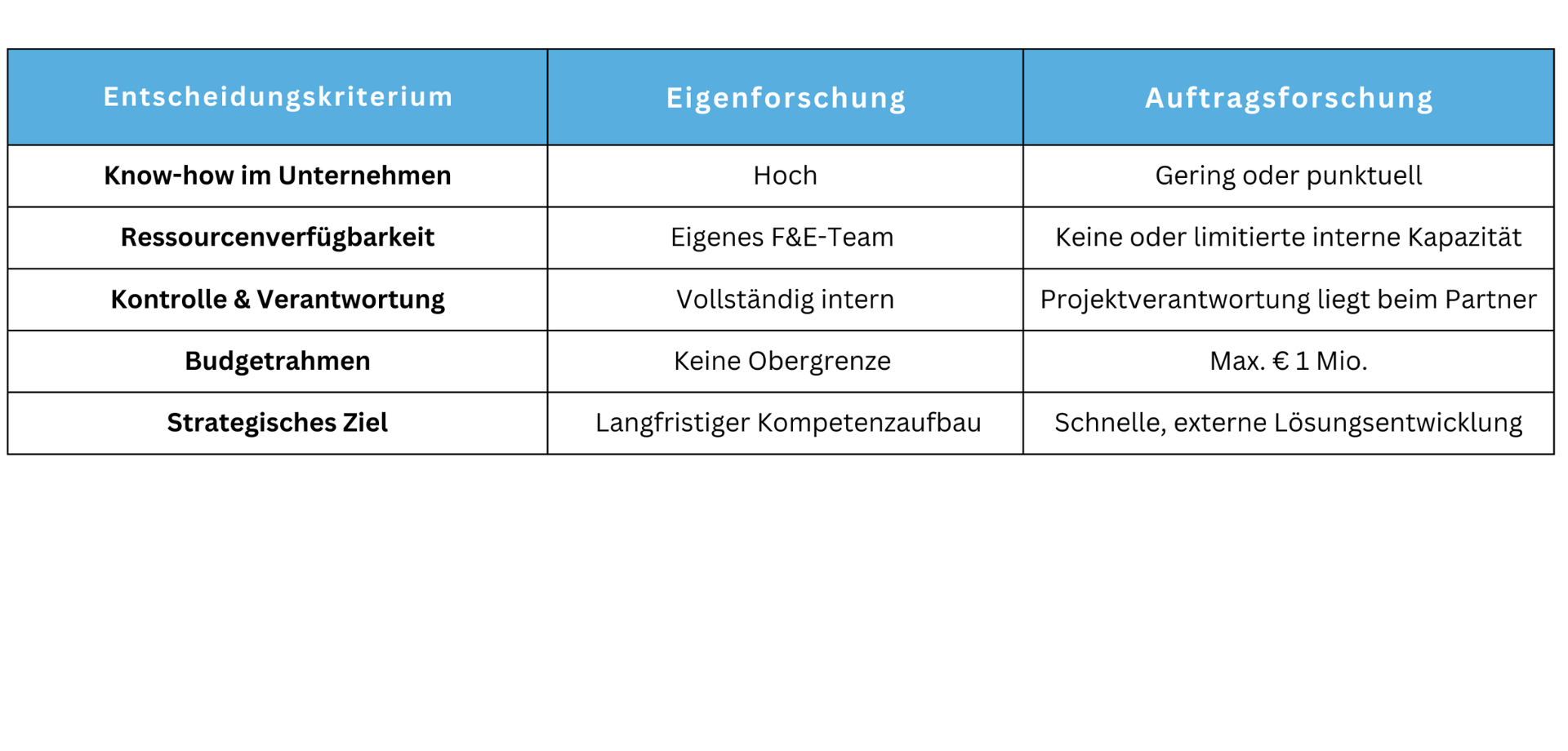

Die Unterschiede und Kriterien der beiden Methoden werden im Anschluss in einem strukturierten Überblick näher beleuchtet.

Unsere Expertise für Ihre Foschungsprämie

Eigenbetriebliche Forschung

Auftragsforschung

Unsere Experten

Björn Ableitner

Team Lead

Melanie Bäck

ConsultantEigenbetriebliche Forschung & Entwicklung

Die Forschungsprämie für eigenbetriebliche F&E richtet sich an Unternehmen, die ihre Forschung intern durchführen – mit eigenem Personal, eigenen Ressourcen und unter eigener Projektverantwortung. Diese Variante bietet einige Vorteile:

- Unbeschränkte Bemessungsgrundlage: Es gibt keine Obergrenze für die anrechenbaren Kosten.

- Eigenständigkeit: Sie behalten die volle Kontrolle über Inhalte, Ressourcen und Projektziele.

- Durchführung im Inland: Die Forschungsaktivitäten müssen in einem inländischen Betrieb oder einer Betriebsstätte stattfinden.

- Förderfähigkeit: Es müssen die Kriterien für F&E nach § 108c EStG erfüllt sein.

Diese Variante eignet sich besonders für Unternehmen mit etablierten F&E-Abteilungen oder starkem Innovationsfokus, die langfristig eigenes Know-how aufbauen möchten.

Auftragsforschung

Bei der Auftragsforschung werden Forschungstätigkeiten ganz oder teilweise an externe Partner vergeben – etwa an spezialisierte Unternehmen oder Forschungseinrichtungen. Dies ist insbesondere dann sinnvoll, wenn internes Know-how oder Kapazitäten fehlen.

Wichtige Merkmale der Auftragsforschung:

- Deckelung der Bemessungsgrundlage: Maximal € 1 Mio. der Auftragskosten können geltend gemacht werden.

- Externe Umsetzung: Der Forschungsauftrag wird klar abgegrenzt (z. B. Entwicklung einer spezifischen Komponente).

- Bedingungen an Auftraggeber und Auftragnehmer: Der Auftraggeber muss ein inländischer Betrieb oder eine Betriebsstätte sein.

Der Auftragnehmer muss seinen Sitz im EU/EWR-Raum haben.

Auch hier müssen beim Auftragnehmer die Kriterien für F&E nach § 108c EStG vorliegen.

Diese Form bietet sich für Unternehmen an, die punktuell externes Spezialwissen benötigen oder die Entwicklungsrisiken auslagern wollen.

Fazit: Welche Variante ist die richtige?

Die Entscheidung zwischen eigenbetrieblicher F&E und Auftragsforschung hängt maßgeblich von der Erfüllung der Kriterien ab. Unternehmensstruktur, verfügbare Ressourcen und Ziel des Projekts sind dabei jedoch ebenfalls relevant.

HIER können Sie Ihr kostenloses Erstgespräch anfragen.

Unser Team für die Forschungsprämie ist gerne für Sie da

Björn Ableitner

Team Lead

Barbara Dunst

Senior Consultant

Melanie Bäck

ConsultantClaudia Kerschbaumer

Consultant

Alexander Binder

Consultant

Clemens Frank

ConsultantJetzt zum Newsletter anmelden

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen